A lei das sucessões e doações em Portugal destaca-se pela sua competitividade fiscal no contexto europeu, nomeadamente pela inexistência de imposto sucessório para familiares directos e pela aplicação de taxas reduzidas de imposto do selo. Para investidores estrangeiros, residentes internacionais e famílias com património em múltiplas jurisdições, compreender o regime sucessório português é essencial para um planeamento fiscal eficiente e juridicamente seguro.

Sucessão

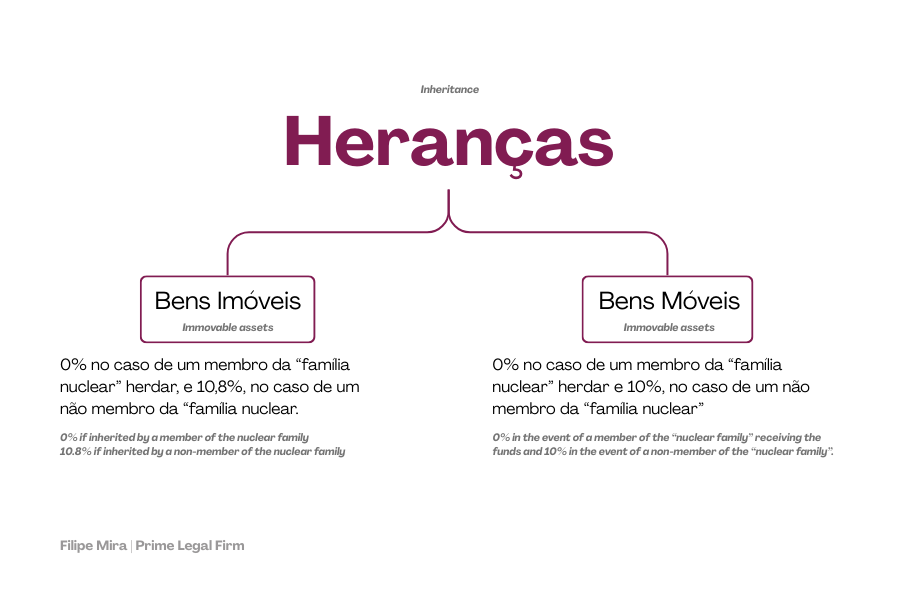

Em Portugal, a “família nuclear”, que inclui a família na linha reta e os cônjuges, não está sujeita a imposto sucessório, o que é particularmente favorável em comparação com outras jurisdições europeias.

Mesmo a “família não nuclear”, que inclui a família colateral, como os irmãos, mas também terceiros, tem um regime benéfico. Nesta situação, os herdeiros pagam 10% de imposto do selo sobre bens móveis, e 10,8% sobre bens imóveis, o que é, também, uma percentagem muito mais baixa comparativamente com outras jurisdições europeias.

Perante o cenário político atual, não esperamos que seja aprovado um imposto sucessório “oneroso”, pelo menos nos próximos anos.

Anexamos uma tabela que resume o imposto sucessório e regime fiscal das doações.*

Para efeitos de planeamento fiscal, pode ser lucrativo transferir os seus bens móveis (essencialmente, fundos monetários) para Portugal. Desde que o país de origem dos fundos não preveja um imposto de saída (i.e., um tributo que é devido no caso de ocorrer a transferência de um ativo para outra jurisdição), o sujeito passivo poderá transferir os seus fundos mobiliários para Portugal.

Os herdeiros não pagarão imposto do selo aquando da sucessão. O mesmo se aplica aos imóveis sitos em Portugal: os herdeiros não pagarão imposto do selo aquando da sucessão (os imóveis são um tema mais delicado, pois que o país em que se situam poderá exigir um imposto de saída).

Doações

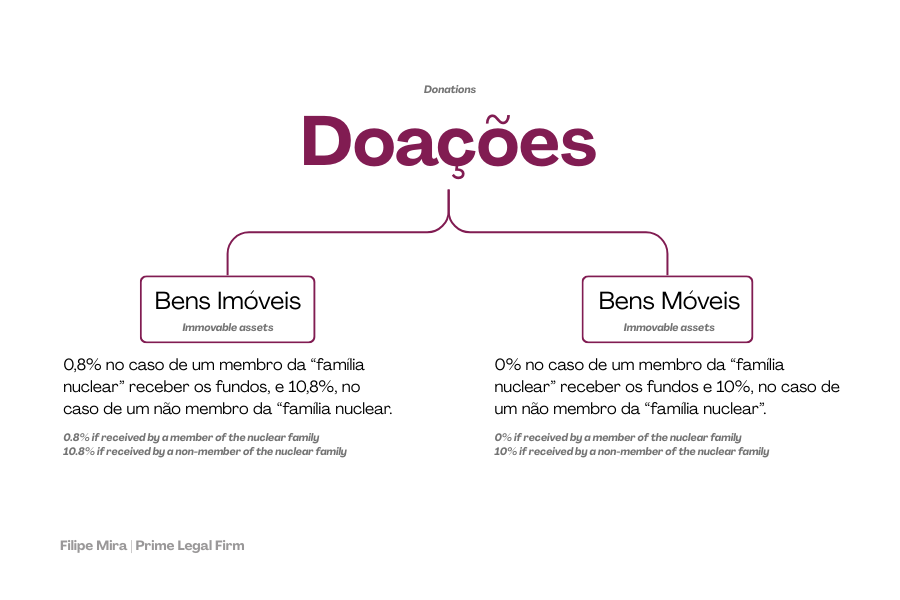

A lei fiscal sobre doações é, também, atrativa. À semelhança do anteriormente referido, a “família nuclear” é protegida, com exceção das doações de imóveis, em que é devido 0,8% de imposto do selo. A “família não nuclear” pagará um imposto do selo de 10,8% no caso dos bens imóveis, e de 10% no caso de bens móveis (fundos monetários, essencialmente).

Para efeitos de planeamento fiscal, Portugal afirma-se como uma excelente escolha no que toca à transmissão de fundos monetários (V. as minhas considerações anteriores sobre os imóveis sitos fora de Portugal). Enalteço a necessidade de consultar Colegas de outras jurisdições a fim de obter o melhor planeamento fiscal.

*Heranças

*Doações

Em jeito de síntese, Portugal é uma jurisdição atrativa no que concerne a heranças e a doações, oferecendo boas opções de planeamento fiscal nesse caso (V. as minhas considerações anteriores). É avisado consultar advogados fiscalistas das outras jurisdições, a fim de obter o melhor planeamento fiscal possível.

Como forma de evitar o surgimento de problemas, é, também, recomendado que as partes interessadas residam em Portugal quando se dá a morte do autor da sucessão ou quando uma doação ocorre. Uma alteração da residência fiscal do autor da sucessão e dos seus herdeiros para Portugal poderá ser decisiva.

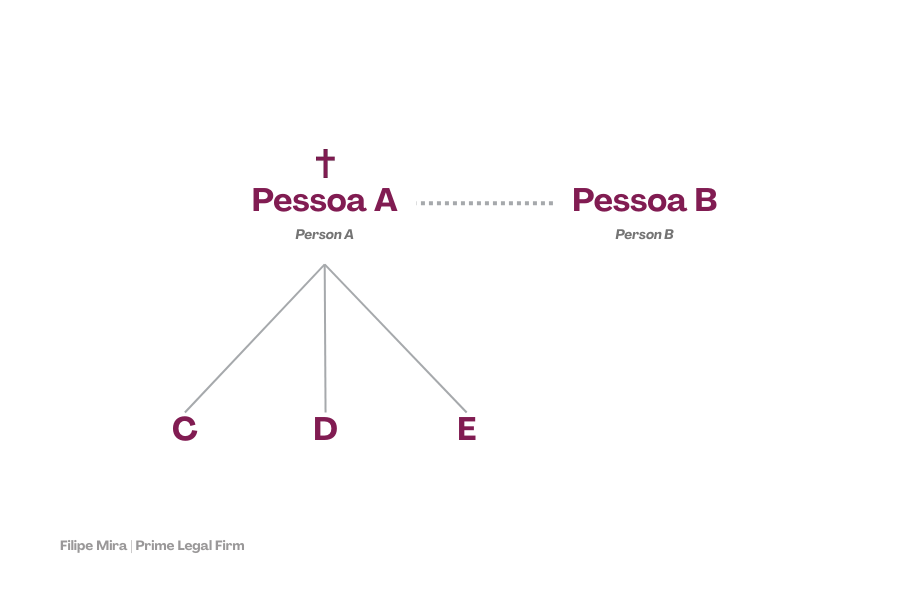

Neste esquema, a pessoa A falece. A pessoa B, seu cônjuge, e os seus filhos (C, D e E), nada terão que pagar a título de imposto do selo aquando da sucessão, em conformidade com as regras portuguesas. Como se referiu, quando parte do património se situa fora de Portugal, poderá existir a necessidade de consultar advogados locais.

Este artigo não substitui a consulta da legislação, nem responsabiliza a Prime Legal.